業務上の経費を賃金から控除することはできる?【住友生命保険(費用負担)事件】

労働基準法24条1項本文は「賃金は、通貨で、直接労働者に、その全額を支払わなければならない。」として、いわゆる「賃金全額払いの原則」を定めています。

そのため、使用者は、一方的に労働者の賃金から必要経費等を控除したり、労働者に対する賠償金等と相殺したりすることは許されません。

他方で、同項ただし書では、事業場の労働者の過半数で組織する労働組合または労働者の過半数を代表する者との書面による協定がある場合には、賃金の一部を控除して支払うことができるとも定めています。

したがって、このような労使協定が締結されている場合には、使用者は例外的に賃金の一部控除をすることもできますが、使用者が実際にこれを行うためには、就業規則等において、かかる控除に関する具体的な根拠規定を置いたり、個別に労働者を得たりする必要があります。

さて、今回は、賃金からの一部控除をめぐり、業務上の経費を賃金から控除することが許されるか否かが問題となった事案をご紹介します。

事件アイキャッチ.png)

住友生命保険(費用負担)事件・大阪高裁令和6年5月16日判決

事案の概要

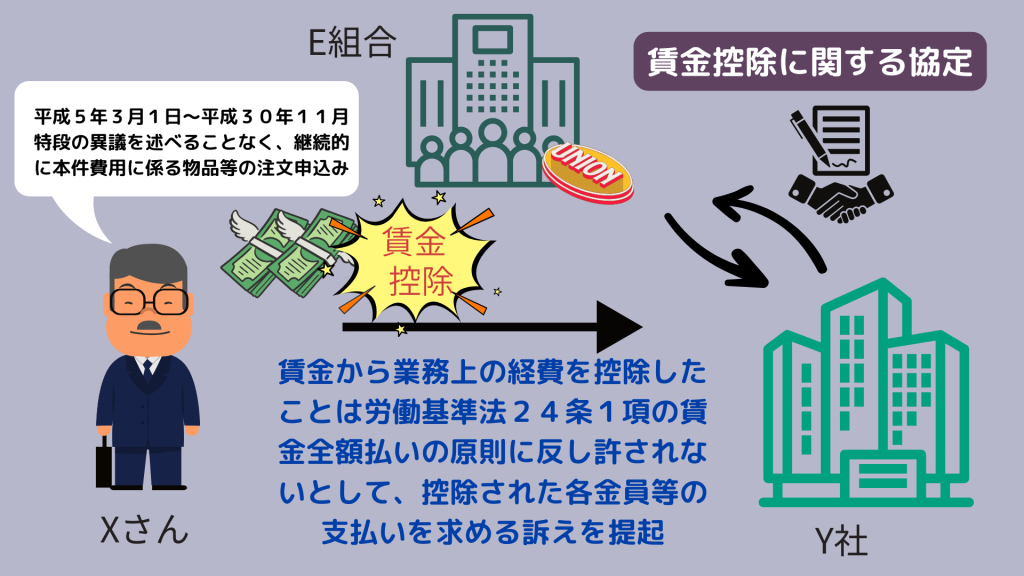

本件は、生命保険会社であるY社の営業職員であるXさんが、Y社に対し、Y社がXさんの賃金から業務上の経費を控除したことは労働基準法24条1項の賃金全額払いの原則に反し許されないなどと主張して、控除された各金員等の支払いを求めた事案です。

事実の経過

XさんとY社の委嘱契約

Xさんは、生命保険業等を行う保険業法上の相互会社であるY社との間で、平成5年1月12日、同月末までXさんを研修試補見習い(一般課程試験に合格し、その後所定の条件を満たした場合に営業職員となることを前提とした身分)とする旨の委嘱契約を締結してY社に入社しました。

その後、Xさんは、一般課程試験に合格し、Y社は同年2月1日、同月末までXさんを研修試補とする旨の委嘱契約を締結しました。

さらに、Y社は、Xさんが所定の条件を満たしたとして、Xさん同年3月1日付けで営業職員として採用しました。

Xさんの勤務

Xさんは、Y社から採用された後、同社のB営業部において営業職員として勤務していました。

Y社の営業職員とは、Yの営業職員資格規程に基づいて採用された者をいい、Xさんのような支部長や所長等の役職のない営業職員の業務は、主として、生命保険の新契約募集、既契約者サービス活動、保険料の集金等でした。

平成5年当時、Y社には、約6万人の営業職員が在籍していました。

営業職員の賃金からの費用控除

Xさんを含むY社の営業職員の賃金は、月末締め、翌月24日払いでしたが、営業職員の毎月の賃金からは、「携帯端末使用料」、「機関控除金」及び「会社斡旋物品代」との費目による本件費用が控除されていました。

| 費目 | 概要 |

| 携帯端末使用料 | ・「携帯端末使用料」とは、Y社において使用されていた「Vite」又は「Lief」と呼ばれる機器の使用料 ・本件携帯端末は、Y社の営業職員が、顧客に保険商品の内容を説明したり、保険契約のシミュレーションをしたりする際に用いられるもの |

| 機関控除金 | ・Y社の100%子会社である住生物産及び住生物産以外が提供者である物品について、営業職員が本件携帯端末を用いて各自で直接個別注文するか、又は、拠点事務担当者に代理で個別注文するよう依頼して注文することとなる物品購入にかかる費用 ・募集資料コピー用紙トナー代は、営業職員が営業活動で使用する提案書類や申込書等に関する印刷費用であり、営業職員が注文するものにかかる費用ではないが、機関控除金の費目の中に含まれていた |

| 会社斡旋物品代 | 会社斡旋物品の注文方法以外の方法により毎月支部単位で注文を取りまとめるものにかかる費用 |

費用負担に関する説明

Y社は、遅くとも平成5年3月1日ないしそれ以降の間もない時期に、平成4年度版の「勤務のしおり」をXさんに対して交付しました。

また、Y社は、営業職員の採用の過程で、研修試補の委嘱契約締結前後の時期に各支社において研修を行う体制を取っていたところ、その研修の中で、営業職員が営業活動費用を負担する旨の説明を行っていました。

Xさんも同時期に研修を受けて、Y社から同説明を受けていましたが、Xさんは、平成5年3月1日から平成30年11月まで、特段の異議を述べることなく、継続的に本件費用に係る物品等の注文申込みをしていました。

賃金控除に関する協定

E労働組合は、Xさんを含むY社の全従業員(管理監督者等の一部の従業員を除く。)が加入する労働組合でした。

Y社は、平成2年12月10日、同組合との間で、営業職員の毎月24日に支給される給与から、「募集資料等有料物品購入代金」、「市場対策・販売促進経費個人負担金」、「通信教育経費および各種受験経費個人負担金」、「会社設備使用時の個人負担金」、「会社が認めた諸研修会費」など、所定の費目を控除することができる旨を定めた「賃金控除に関する協定」を締結しました(旧協定)。

旧協定の有効期間は、締結の日から3年とされ、期間満了1か月前までにY社又は組合から文書をもって改廃の意思が表示されないときは、その効力は順次1年延長されると定められていました。

また、Y社は、平成24年1月26日、組合との間で、営業職員の毎月24日に支給される給与から、「募集資料等有料物品購入代金」、「市場対策・販売促進経費個人負担金」、「通信教育経費および各種受験経費個人負担金」、「会社設備使用時の個人負担金」、「会社が認めた諸研修会費」など、所定の費目を控除することができる旨を定めた「賃金控除に関する協定」を締結しました(本件協定)。

本件協定の有効期間は、締結の日から3年とされ、期間満了1か月前までにY社又は組合から文書をもって改廃の意思が表示されないときは、その効力は1年延長されると定められました。

なお、本件協定は、平成24年4月1日から実施され、改廃されることなく現在に至っていました。

訴えの提起

Xさんは、Y社がXさんの賃金から業務上の経費を控除したことは労働基準法24条1項の賃金全額払いの原則に反し許されないなどと主張して、控除された各金員等の支払いを求める訴えを提起しました。

争点

本件では、①XさんとY社間の経費負担の合意(本件合意)の存否及び効力、また、②XさんとY社間の賃金控除の合意の存否及び効力が主要な争点となりました。

本判決の要旨

争点①経費負担の合意の存否及び効力

本件合意の成立

Xさんは、Y社から、研修試補の委嘱契約締結の前後頃、営業職員が営業活動費用を負担する旨の説明を受け、遅くとも平成5年3月1日ないしそれ以降の間もない時期に、平成4年度版の勤務のしおりの交付を受け、その後、特段の異議を述べることなく、継続的に本件費用に係る物品等の注文申込みをしている(…)。これらの事実から、Xさんは、営業活動費用が営業職員の負担となることを認識した上でY社の営業職員となり、その後、自らの負担となることを了解して継続的に本件費用に係る物品等の注文申込みをしていたということができる。そうすると、上記認識の下にXさんが本件費用に係る物品の注文を始めた時点において、XさんとY社との間において、本件費用に係る包括的な合意である本件合意が成立したというべきである。

経費負担に係る合意の効力

➤労基法24条1項等の違反ないし公序良俗違反について

Xさんは、(…)、労働契約においては、労働者が生み出す成果を全て使用者に帰属させつつ、その対価として賃金請求権を肯定する原則が採用されており、使用者の業務遂行によって生じた費用を労働者に負担させることは、労基法24条1項等に違反するとともに、本件における諸事情を踏まえると、憲法14条1項その他の法令及び公序良俗に違反する旨主張する。

しかし、業務遂行によって生じた費用を使用者の負担とすることが典型的な労働契約において当てはまるものであるとしても、当事者間の合意によって業務遂行費用を労働者の負担とすることが、労基法その他の法令により一律に禁止されるものであるとは認められない。労働契約において、労働者は、使用者の指揮命令に従いつつも、一定の裁量をもって業務を遂行することがあり得、その場合に、業務の遂行に必要な費用の支出に関し、個々の労働者の裁量に委ねるとともにこれを労働者の負担とすることも、合理的なものとして許容されるというべきである。労働基準法89条5号が労働者に「作業用品」を負担させることを予定した規定を置いていることは、同法が労働契約において使用者の業務に関する費用を労働者が負担すること自体を禁止していないことをうかがわせるものである。したがって、当事者間の合意により、特定の業務遂行に関する費用を労働者の負担とすることが直ちに否定されるものではなく、これを一律に禁ずる法的根拠は見当たらない。

そして、(…)本件合意により営業職員の負担とされる本件費用は、基本的に営業職員が裁量に基づき個別に注文申込みをすることにより発生するものであり、また、本件合意に基づくXさんの上記費用の負担額が報酬額に比して過大であるとの事情も認められない(…)から、本件合意は上記合理性を有するとともに、営業職員に対して過大な負担を課すものではないと認められる。

したがって、業務遂行に関する費用を労働者の負担とすることを定めた本件合意が公序良俗に反するとはいえない(…)。

➤最低賃金法との関係

平成24年から令和3年までのXさんの年間給与は、約600万円ないし750万円であり、負担する営業活動費用は最大で35万円程度であった(…)。そうすると、本件費用の控除後のXさんの賃金は最低賃金法の定める最低賃金を上回るものであったと認められる。したがって、そのことを理由に本件合意が無効となるものではない。

➤労基法16条(賠償予定の禁止)との関係

本件費用は、基本的にXさんを含む営業職員が個別に注文申込みを行うことによって発生するものであり、営業職員があらかじめその負担を認識することが可能なものである。これに対し、労基法16条が禁止する労働契約の不履行についての賠償予定は、その発生が不確実であり、労働者があらかじめ予測することができない負担に関するものである。そうすると、本件費用について、労基法16条の趣旨が妥当するとは解し難い。よって、本件費用をXさんの負担とする旨の本件合意が、労基法16条に反するとは認められない。

争点②賃金控除の合意の存否及び効力

労働者の自由な意思に基づくものであるか否か

本件合意は、経費負担の合意に加えて、その合意を前提とする賃金控除の合意を含むものであると合理的に解される(…)。

そうしたところ、本件合意のうち賃金控除の合意については、XさんのY社に対する賃金債権とY社のXさんに対する本件費用に係る債権を相殺する旨の合意の性質を有するところ、賃金全額払いの原則の例外として許容されるためには、その合意が労働者の自由な意思に基づいてされたものであると認めるに足りる合理的な理由が客観的に存在することが必要であるというべきである(最高裁平成2年11月26日第二小法廷判決・民集44巻8号1085頁参照)。

本件においては、本件合意によってXさんの負担とすることとなった本件費用を賃金から控除するというものであるところ、本件費用は基本的にXさんを含む営業職員が個別に注文申込みを行うことによって発生するものであり、営業職員があらかじめその負担を認識することが可能なものであって(…)、相殺の金額もY社の給与に対して多くてもおおむね5%以下である(…)ことからすると、Xさんにとって賃金控除の影響が大きいとまではいえず、むしろ簡便な相殺処理が継続的にされる点でXさんにとっても便宜であったとみられる。そして、Xさんは、平成5年3月1日から平成30年11月まで、賃金から控除されることを認識しつつ継続的に本件費用に係る物品等の注文申込みを続けていたものである(…)。加えて、(…)その間、Xさんの自由な意思に基づくことを疑わせるような事情は特に認められない。これらの事情に照らすと、本件合意のうちの賃金控除の合意について、上記期間の間は、Xさんの自由な意思に基づいてされたものであると認めるに足りる合理的な理由が客観的に存在していたと認められる。

労使協約が存在するか否か

賃金の一部を控除するには、事業場の労働者の過半数で組織する労働組合との書面による協定によることが必要とされる(労基法24条1項ただし書)。本件においては、本件合意に係る賃金控除について、Y社とE労働組合との間で本件協定が締結されている。よって、本件合意に係る賃金控除について、同項ただし書に定める協定が存在しているといえる(…)。

賃金控除の合意が成立していたか否か

一方、賃金控除(相殺)の合意の性質を有する合意が労働者の自由な意思に基づくものであることを要し、その自由な意思の認定判断は、厳格かつ慎重に行わなければならないことに鑑みると、Xさんが将来にわたる賃金控除を無限定に合意したとまで解するのは相当でなく、本件合意のうち賃金控除の合意部分については、Xさんの自由な意思が存在する限りにおいて効力を有するものというべきである。そうしたところ、Xさんは、平成30年11月27日、Y社京都支社総務部長に対し、平成31年1月分の給与からの控除には同意できない旨通知しており(…)、これは本件費用全般について給与からの控除に反対する意思を示したものと解することができる。そうすると、同月分以降の賃金控除については、Xさんの自由な意思に基づいたものであると認めるに足りる合理的な理由が客観的に存在するとは認められないから、その効力を認めることはできないというべきである(…)。

結論

裁判所は、以上の検討から、Xさんが賃金からの控除に明示的に合意できないとした平成31年1月分以降の賃金について、Y社が行った本件費用の控除は無効であるとして、控除分の賃金が未払いに当たり、Y社はXさんに対して同未払賃金の支払い義務を負うと判断しました。

ポイント

本件は、Y社の営業職員であるXさんが、Y社に対し、Y社がXさんの賃金から業務上の経費を控除したことは労働基準法24条1項の賃金全額払いの原則に反し許されないなどと主張して、控除された各金員等の支払いを求めた事案でした。

通常、業務遂行によって生じた費用(経費)については、使用者の負担とすることが一般的です。

もっとも、裁判所は、労使間の合意によって経費を労働者負担とすることも一律に禁じられているものではなく、当該合意が合理性を有し、労働者に対して報酬額に比して過大な負担を与えるものではない限り、労働基準法24条1項等や公序良俗に反するとはいえないとしています。

また、冒頭でも述べたとおり、賃金から経費等を控除するためには、労使協定のほかに、労働者の合意等を要するところ、当該合意が賃金全額払いの原則の例外として許容されるためには、「労働者の自由な意思に基づいてされたものであると認めるに足りる合理的な理由が客観的に存在することが必要である」とされています。

加えて、裁判所は、「自由な意思の認定判断は、厳格かつ慎重に行わなければならないことに鑑みると、…将来にわたる賃金控除を無限定に合意したとまで解するのは相当でなく…自由な意思が存在する限りにおいて効力を有するもの」としており、仮に労働者と使用者との間で賃金控除の合意が成立していたとしても、後に労働者が賃金控除に反対する旨の意思を示した場合などにおいては、合意の効力が将来的に否定され得ることに注意しなければなりません。

弁護士にもご相談ください

業種によっては、業務遂行において、労働者に対して一定の裁量を与え、業務遂行に必要な費用の支出に関しても個々の労働者の裁量に委ね、当該労働者の負担とするという場合があります。

しかし、一般的には業務遂行に必要な費用は使用者側の負担とされることが通常であり、労働者にこれを負担させる場合には、十分な説明をしたうえで、個別に同意をとるべきです。また、一度同意を得たからといって、それが将来的に無限定に有効というわけではないことにも注意が必要です。

経費等を賃金から控除する場合には、労働者の合意の有無や効力などについて慎重に判断しなければならないため、弁護士にも相談することがおすすめです。