役員退職慰労金減額の可否【テレビ宮崎事件・最高裁令和6年7月8日判決】

Recently updated on 2024-08-04

取締役と会社の関係は「委任に関する規定に従う。」(会社法330条)とされています。

民法648条1項では、委任契約は無償を原則としていますが、取締役は会社のために業務を行っていることから、ほとんどの会社では取締役に対して何らかの対価が支払われていることが多いものと考えられます。

しかし、取締役の報酬等の対価について、取締役に決定を委ねてしまうと、自らの利益のを優先して自由に金額を決めて会社から金銭等を得てしまうおそれがあります。

そこで、会社法361条1項では、取締役が会社から受ける「報酬等」について、定款または株主総会の決議によって一定の事項を定めなければならないとされています。

具体的には、

①額が確定しているものについては、その額

②額が確定していないものについては、その具体的な算出方法

③金銭でないものについては、その具体的な内容

について、定めなければなりません。

また、取締役が退任する場合、退任取締役に対して退職慰労金が支払われることがあります。

退職慰労金は、いわゆる取締役の職務執行の対価である報酬の後払い的な性格を有するものであるだけでなく、取締役が自らの利益を優先して自由に金額を決めて危険が内在するものであり、会社法361条の「報酬等」に当たると解されています。

ただし、一般的に同時期に退任する取締役は、大幅な役員変更がない限りは多いとはいえず、株主総会においては最高限度額を決議してしまうと事実上、当該退任取締役に支給される退職慰労金がわかってしまうという事態が生じ得ます。

そのため、実務上は、株主総会において、明示的または黙示的に支給基準を示した上で、具体的な金額・支給期日等を当該基準に従い定めることを取締役会に一任する形がとられる傾向にあります。

さて、今回は、そんな退職慰労金の支給をめぐり、取締役会の裁量の範囲が問題となった最高裁判例を取り上げます。

アイキャッチ.png)

テレビ宮崎事件・最高裁令和6年7月8日判決

事案の概要

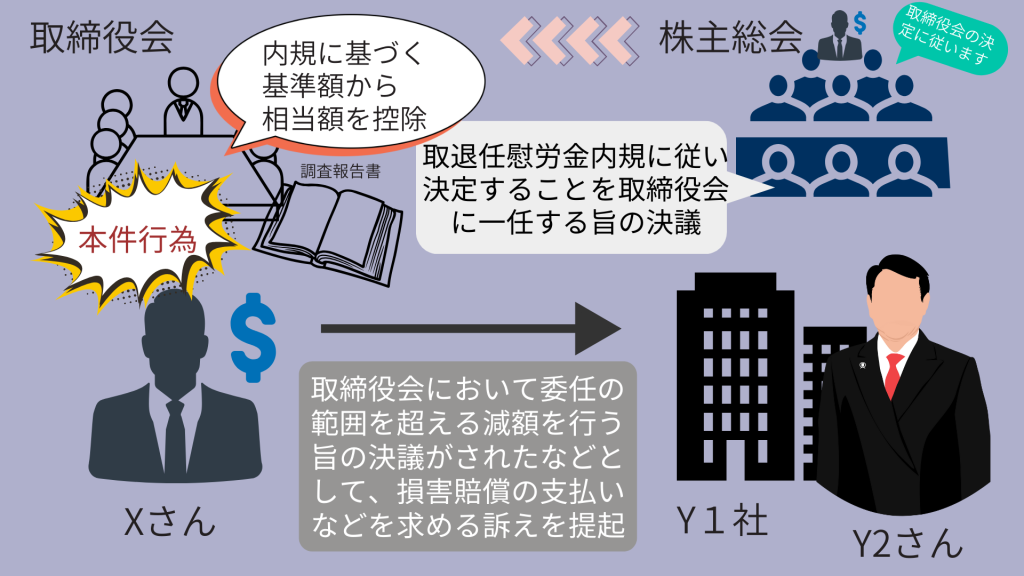

本件は、Y1社の代表取締役社長を退任したXさんが、Y1社の株主総会においてY1社の取締役退任慰労金内規に基づいて取締役会が決議した退任慰労金をXさんに支払うことを委任する旨決議されたのに、Y1社の代表取締役であるY2さんが故意又は過失によってこの委任の範囲又は本件内規の解釈・適用を誤ったため、Y1社の取締役会においてこの委任の範囲を超える減額を行う旨の決議がされたなどと主張し、Y1社に対しては会社法350条等に基づき、Y2さんに対しては民法709条等に基づき、損害賠償の支払いなどを求めた事案です。

事実の経過

Xさんの役員就任

Xさんは、平成16年6月にY社の代表取締役に就任しました。

Xさんの在職期間中の行為

本件行為1について

Xさんは、平成24年から平成27年までの間、Y1社から、社内規程所定の上限額を超過する額の宿泊費等を受領した。同年、Y1社について実施された税務調査においてこのことが発覚し、当該超過分合計約1610万円がXさんの報酬と認定され、Xさんは、Y1社が納付した上記の報酬認定に係る源泉徴収税に相当する額を負担することになりました。

また、Xさんは、平成28年7月、Y社の取締役会の委任を受けた代表取締役として自らの平成28年度の報酬を決定するに当たり、これを前年度と比べて2308万円増額し、その後は退任するまで増額された報酬を受領していました。

宿泊費が税務調査で否認され、報酬認定されてしまった!

そうだ、私の報酬自体を増額すればいいんだ!

この増額は、Xさんにおいて、上記源泉徴収税相当額の負担をY1社に転嫁するとともに、社内規程に違反する宿泊費等の支給を実質的に永続化する目的でされたものでした(本件行為1)。

なお、本件行為1は、新聞等で取り上げられ、社会一般に知れ渡ることになりました。

むむむ? 結局X氏の源泉徴収税を会社が負担させられているのと同じことでは?

本件行為2

また、Y1社が平成24年度にXさんの交際費として支出した額は約4925万円であったところ、Xさんは、平成25年度から平成28年度までの各年度において、交際費として、上記の額を大幅に超過する額(当該超過分は合計約1億0079万円)をY1社に支出させていました。

さらに、Xさんは、Y1社の海外旅費規程を改定させ、平成24年から平成28年までの間、Xさんの出張に伴う支度金として、上記の改定前の海外旅費規程によるよりも約545万円多い額をY1社に支出させるなどもしていました(本件行為2)

辞任の意向表明

Xさんは、平成29年5月に開催されたY1社の取締役会において、体調不良を理由に、同年6月に開催される定時株主総会の終結時をもって代表取締役及び取締役を辞任する意向を表明しました。

株主総会の決議

平成29年6月16日に開催されたY1社の定時株主総会において、Xさんの退職慰労金について、Y1社の取締役退任慰労金内規に従って決定することを取締役会に一任する旨の決議がなされました。

この決議に先立ち、議長を務めたXさんから、Xさん退職慰労金は、取締役会において、中立かつ公正な調査委員会を設置しその調査結果を踏まえて決定する方針であり、Xさんとしてはその決定に従う意向である旨が説明されました。

私は代表取締役を退任しますが、退職慰労金について調査委員会の調査結果に従います。

Xさんの退職慰労金は、Y1社の取締役退任慰労金内規に従って決定します

調査委員会の設置

その後間もなく、Xさんと利害関係のない弁護士3名及び公認会計士1名、にY社の常勤監査役1名で構成される調査委員会が設置され、同調査委員会によりXさんの退職慰労金に関する事実関係の調査等が実施されました。

そして、同調査委員会は、平成29年12月、調査結果等をまとめた調査報告書をY1社の代表取締役であるY2さんに提出しました。

本件調査報告書の概要は以下のとおりでした。

取締役会決議と退職慰労金の支給

平成30年2月2日に開催されたY1社の取締役会において、Xさんの退職慰労金について審議が行われました。

この審議では、本件調査報告書の内容を踏まえて、本件行為1につき告訴をし、退職慰労金を支給しないこととすべきである旨の意見や、懲罰的要素を含めて大幅に減額した額の退職慰労金を支給するのが相当である旨の意見など種々の意見が出されました。

しかし、最終的には、本件行為1につき告訴をしないが、Xさんの退職慰労金に係る基準額として算出した3億7720万円から本件調査報告書に記載のある約3億5551万円の約90%相当額を控除した5700万円を退職慰労金として支給するのが相当である旨のY2さんの提案が支持され、Xさんに対して退職慰労金を支給する旨の決議がなされました。

その後、Y1社は、Xさんに対し、5700万円の退職慰労金を支給しました。

Xさんの退職慰労金は、90%減額して5700万円にします!

私の退職慰労金を勝手に減額された!

退職慰労金に関する定め

なお、Y1社においては、退任取締役の退職慰労金の算定基準等を定めた取締役退任慰労金内規が存在していました。

本件内規には、退任取締役の退職慰労金は、退任時の報酬月額等により一義的に定まる額を基準とする旨の定めがある一方で、取締役会は、退任取締役のうち、「在任中特に重大な損害を与えたもの」に対し、この基準額を減額することができる旨の定め(本件減額規定)がありました。

ただし、本件内規には、減額の範囲ないし限度についての定めは置かれていませんでした。

訴えの提起

Xさんは、Y1社の株主総会においてY1社の取締役退任慰労金内規に基づいて取締役会が決議した退任慰労金をXさんに支払うことを委任する旨決議されたのに、Y1社の代表取締役であるY2さんが故意又は過失によってこの委任の範囲又は本件内規の解釈・適用を誤ったため、Y1社の取締役会においてこの委任の範囲を超える減額を行う旨の決議がされたなどと主張し、Y1社に対しては会社法350条等に基づき、Y2さんに対しては民法709条等に基づき、損害賠償の支払いなどを求める訴えを提起しました。

争点

株主総会において≪取締役退任慰労金内規に基づいて取締役会が決議した退任慰労金を支払うこと≫を委任する旨決議されたのに対し、取締役会が、本件減額規定を用いて内規に基づく基準額から減額を行なった上で支給する旨の決議を行ったことについて、同取締役会決議に裁量権の範囲の逸脱または濫用があるといえるか否かが争点となりました。

原審の判断

原審は、次のとおり示し、XさんのY1社及びY2さんに対する損害賠償請求をいずれも認めるべきであると判断しました。

「本件減額規定は、退任取締役の退職慰労金について、Y1社に特に重大な損害を与えた在任中の行為によって生じた損害に相当する額を基準額から減額することができる旨を定めたものであり、上記行為とは別の行為による損害を考慮して上記退職慰労金を減額することは許されないと解される。

Y1社の取締役会は、本件行為3がY1社に特に重大な損害を与えた行為とはいえないにもかかわらず、本件行為3に係る費用の支出を考慮してXさんの退職慰労金を減額した点において、本件減額規定の解釈適用を誤ったものであり、本件取締役会決議には裁量権の範囲の逸脱又はその濫用がある。」

本判決の要旨

これに対して、これに対して、最高裁は、原審の判断は是認できないとして、X社のY1社らに対する損害賠償請求は認められないと判断しました。

判断枠組み

「本件減額規定は、取締役会は、退任取締役が在任中Y1社に特に重大な損害を与えた場合、基準額を減額することができる旨を定めているところ、その趣旨は、取締役を監督する機関である取締役会が取締役の在任中の行為について適切な制裁を課すことにより、Y1社の取締役の職務執行の適正を図ることにあるものと解される。

Y1社の株主総会が退任取締役の退職慰労金について本件内規に従って決定することを取締役会に一任する旨の決議をした場合、取締役会は、退任取締役が本件減額規定にいう「在任中特に重大な損害を与えたもの」に当たるか否か、これに当たる場合に減額をした結果として退職慰労金の額をいくらにするかの点について判断する必要があるところ、上記の本件減額規定の趣旨に鑑みれば、取締役会は、取締役の職務の執行を監督する見地から、当該退任取締役がY1社に特に重大な損害を与えたという評価の基礎となった行為の内容や性質、当該行為によってY1社が受けた影響、当該退任取締役のY1社における地位等の事情を総合考慮して、上記の点についての判断をすべきである。

そして、これらの事情は、いずれも会社の業務執行の決定や取締役の職務執行の監督を行う取締役会が判断するのに適した事項であること、さらに、本件内規が本件減額規定による減額の範囲等について何らの定めも置いていないことに照らせば、取締役会は、上記の点について判断するに当たり広い裁量権を有するというべきであり、取締役会の決議に裁量権の範囲の逸脱又はその濫用があるということができるのは、この判断が株主総会の委任の趣旨に照らして不合理である場合に限られると解するのが相当である(原審は、本件減額規定は特に重大な損害を与えた在任中の行為によって生じた損害相当額のみを減額し得る旨を定めたものとするが、本件減額規定がそのような趣旨のものであるとは解されない。)。」

本件の検討

「これを本件についてみると、前記事実関係によれば、Y1社の取締役会は、Xさんが代表取締役在任中に本件各行為をしたことを考慮して、本件取締役会決議をしたものである。しかるところ、このうち本件行為1は、Y1社の代表取締役を務めていたXさんが、長期間にわたってY1社から社内規程所定の上限額を超過する額の宿泊費等を受領し、このことが発覚した後には、いったん負担した当該超過分に係る源泉徴収税相当額をY1社に転嫁するとともに、社内規程に違反する宿泊費等の支給を実質的に永続化する目的で自らの報酬を増額したというものであり、このことが報道により社会一般に広く知れ渡ったことによって、Y1社の社会的信用が毀損されたことがうかがわれる。

また、本件調査委員会は、定時株主総会において示された方針に基づいて設置され、Xさんと利害関係のない弁護士等で構成されたところ、本件調査委員会による本件調査報告書では、本件行為1は特別背任罪に該当する疑いがあり、本件行為2も正当化することができず、Xさんは両行為によりY1社に多大な損害を与えたとの指摘がされたものである。

そして、取締役会は、このような本件調査報告書の内容を踏まえて本件取締役会決議をしたものであるところ、本件調査委員会が調査等に当たって収集した情報に不足があったことはうかがわれない。さらに、取締役会は、上記の指摘を受けて、本件調査委員会が提示した本件行為1につき告訴をして退職慰労金を支給しないとする案も検討したが、審議の結果、最終的に、告訴をせずに退職慰労金を大幅に減額する旨の判断に至ったのであり、取締役会においては、相当程度実質的な審議が行われたということができる。」

まとめ

「これらの事情を総合考慮すると、本件行為1及び本件行為2をY1社に多大な損害を及ぼす性質のものと評価することは相応の合理的根拠に基づくものといえ、本件行為3がY社に損害を与えるものであったか否かにかかわらず、Xさんが本件減額規定にいう「在任中特に重大な損害を与えたもの」に当たるとして減額をし、その結果としてXさんの退職慰労金の額を5700万円とした取締役会の判断が株主総会の委任の趣旨に照らして不合理であるということはできない。

以上によれば、本件取締役会決議に裁量権の範囲の逸脱又はその濫用があるということはできない。」

ポイント

本件は、退任取締役の退職慰労金をめぐり、株主総会において≪取締役退任慰労金内規に基づいて取締役会が決議した退任慰労金を支払うこと≫を委任する旨決議されたにもかかわらず、その後の取締役会において、同内規に基づく基準額から減額を行なった上で支給する旨の決議を行うことが許されるか否かが問題となった事案でした。

同内規には、取締役会が、退任取締役のうち、「在任中特に重大な損害を与えたもの」に対して基準額を減額することができる旨の定め(本件減額規定)がおかれていたところ、原審裁判所は、「本件減額規定は特に重大な損害を与えた在任中の行為によって生じた損害相当額のみを減額し得る旨を定めた」趣旨であるとして、Y1社の取締役会の決議には裁量権の逸脱・濫用があると判断していました。

これに対して、最高裁は、本件減額規定の趣旨について、「取締役を監督する機関である取締役会が取締役の在任中の行為について適切な制裁を課すことにより、Y1社の取締役の職務執行の適正を図ること」にあり、株主総会が退任取締役の退職慰労金について内規に従い決定することを取締役会に一任する旨の決議を行った場合、「取締役会は、退任取締役が本件減額規定にいう「在任中特に重大な損害を与えたもの」に当たるか否か、これに当たる場合に減額をした結果として退職慰労金の額をいくらにするかの点について判断する必要」があり、「取締役会は、取締役の職務の執行を監督する見地から、当該退任取締役がY1社に特に重大な損害を与えたという評価の基礎となった行為の内容や性質、当該行為によってY1社が受けた影響、当該退任取締役のY1社における地位等の事情を総合考慮して、上記の点についての判断をすべき」と判断しています。

そして、本件内規が本件減額規定による減額の範囲等について何らの定めも置いていないことなどに照らし、取締役会には、上記の点について判断する「広い裁量権を有するというべきであり、取締役会の決議に裁量権の範囲の逸脱又はその濫用があるということができるのは、この判断が株主総会の委任の趣旨に照らして不合理である場合に限られる」として、取締役会の広範な裁量を認めています。

冒頭でも述べたとおり、取締役の退職慰労金は、取締役が自らの利益を優先して自由に金額を決めて危険が内在するものため、会社法361条の「報酬等」として、定款または株主総会決議において一定の事項を定めることが求められています。

同条の趣旨に照らして考えれば、役員退職慰労金の基準額を定める内規における減額規定について、「取締役を監督する機関である取締役会が取締役の在任中の行為について適切な制裁を課すことにより、Y1社の取締役の職務執行の適正を図ること」にあると解する最高裁の理解は合理的なものといえます。

他方で、本件では減額規定はあったものの、減額の範囲等について具体的な定めはなかったことも踏まえて、取締役会に広範な裁量が認められており、仮に内規の中に減額規定とともに減額の範囲に関する規定もおかれていた場合には、やはり一任された取締役会も減額の範囲における検討を迫られることにはなるでしょう。

なお、本件に関係して、訴訟記録が営業秘密にあたるとして訴訟記録の閲覧制限の申立てを行ったものの却下されてしまった決定もなされています。詳しくはこちらの記事をご覧ください。

弁護士にもご相談ください

本件の最高裁判決では、原審において認められていたXさんの請求が完全に否定されるという結論になりました。本件では、問題視されたXさん自身の在職時の行為もありましたが、やはり高裁段階で認められていた権利が否定されるというのは、Xさん側にとっては大きな衝撃であったものと考えられます。

他方で、一般的に、取締役の退職慰労金は在職時の報酬の後払い的な性格を有するとされていることから、やはり取締役の退任時における役員退職慰労金の決定をめぐる問題は、特に争われる傾向にあります。

役員退職慰労金の支給に関しては、株主総会決議や取締役会決議、明確な基準を示す内規の存在などがとても重要になります。

取締役をはじめとする役員の退職慰労金に関して、お悩みがある場合には、ぜひ弁護士にご相談ください。

アイキャッチ-150x150.png)

アイキャッチ-150x150.png)