経営者保証は外せる?──経営者保証ガイドラインの理解と“その先”を見据えた中小企業経営

- イトウの経営Column

- tags: 経営コラム 経営者保証ガイドライン

Recently updated on 2025-06-27

弁護士法人ASKの弁護士相談・顧問契約をご希望の方はこちらまで

.png)

「社長、経営者保証、外せるらしいですよ」

そんな話を耳にしたことはありませんか? 金融機関からの融資を受ける際、多くの中小企業経営者が個人保証を求められてきました。しかし、平成25年に「経営者保証に関するガイドライン」が整備され、「保証が外せる可能性がある」という認識が広まりつつあります。

とはいえ、そこにはいくつもの“現実的なハードル”が存在します。本稿では、「経営者保証が外れる条件とは何か」、そして「それを実現する過程で、いかにして企業経営が健全化していくのか」までを、実務の視点から丁寧に解説していきます。

なお、経営者保証が問題となる場面には、融資実行時・融資中、事業承継時、廃業時などがありますが、本稿では特に「融資実行時・融資中」を中心に論じていきます。

経営者保証に関してはこちらをご覧ください。

経営者保証とは何か

経営者保証とは、法人が金融機関などから借り入れをする際、代表者個人が債務を保証する契約です。企業が返済不能になった場合、社長個人の資産が責任を負うことになります。

なぜ求められてきたのか

中小企業は財務体質が脆弱なことも多く、貸す側から見ると「企業の信用力」だけでは不十分とされがちでした。そのリスクヘッジとして、経営者に個人保証を求めることが慣例化してきました。

保証の弊害

しかしこの慣行には、多くの弊害もありました。

- 経営者がリスクをとれなくなる(守りの経営)

- 事業承継を妨げる

- 廃業・再挑戦の妨げになる

そのような背景のもと、金融庁や中小企業庁は「経営者保証の見直し」を進め、2014年に「経営者保証に関するガイドライン」が策定されました。

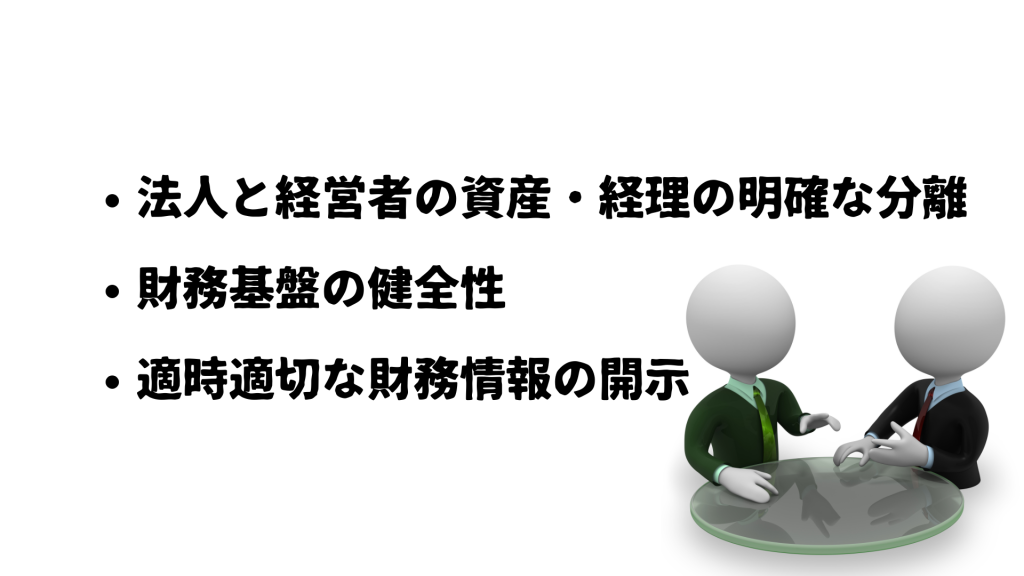

経営者保証ガイドラインの概要──保証免除の3つの条件

経営者保証ガイドラインでは、一定の条件を満たした企業については、原則として保証を求めないよう金融機関に促しています。主なポイントは以下の3つです。

法人と経営者の資産・経理の明確な分離

経営者個人の財布と法人の財布が混同されている状態では、法人の健全性を正しく評価できません。以下のような管理が必要とされます。

- 経営者による私的流用がない

- 役員報酬が妥当であり、法人資産を私的に利用していない

- 経費と私費が明確に区分されている

財務基盤の健全性

簡単に言えば「企業が潰れそうにないこと」です。

- 債務超過でないこと

- 借入金の返済原資が安定していること(営業キャッシュフローが黒字等)

- 適切な財務諸表が作成・開示されていること

適時適切な財務情報の開示

金融機関との信頼関係を築くうえで、「情報の透明性」は不可欠です。

- 期末決算をすみやかに提出しているか

- 月次試算表などで定期的に経営状況を報告しているか

- 会計の信頼性を高める取り組み(税理士・公認会計士の関与など)

これら3要件が揃えば、保証を外す交渉のテーブルに乗ることが可能になります。

実務上のハードル──「外せる」は簡単ではない

さて、ここで誤解してはいけないのは、このガイドラインには法的拘束力がないという点です。あくまで「要請」にすぎません。つまり、

金融機関が必ず保証を外す義務があるわけではない

という現実を直視しなければなりません。

さらに、次のような実務的課題が立ちはだかります。

金融機関側の評価の差異

ガイドラインに基づく判断は各金融機関に委ねられています。同じ条件でも、保証を外すかどうかの判断は担当者・支店によって異なる可能性があります。

十分な資料整備が求められる

ガイドラインの3要件を満たしているかどうかを客観的に示すためには、 – 月次の財務レポート – 適切な会計処理 – 経営計画書 などを作成・提出する必要があります。

経営者側の心構え

保証が外れる=経営が健全だと見られる、ということは、経営者に対する責任のハードルも上がるということです。 「保証はしません。でも結果には責任を持ちます」と言える準備が必要です。

保証が外れた“その後”──経営の質が問われるフェーズへ

では、保証が実際に外れた企業はどうなるのでしょうか? それは「経営の自由度が高まる」という面と、「外部の視線が厳しくなる」という面の両方を持ちます。

自由な経営判断が可能に

- 設備投資や新規事業に対する意思決定がしやすくなる

- 経営者個人の資産リスクが減り、承継・再挑戦の環境が整う

取引先や金融機関からの信頼の尺度になる

保証なしでも資金調達が可能な企業は、一定の健全性が認められていると評価されます。その意味では、経営の信用力が可視化された状態とも言えるでしょう。

一方で、保証が外れたからこそ、金融機関や取引先、株主、社員などからはこれまで以上に経営の中身を見られるようになります。財務内容や資金使途、成長戦略などについて、「保証がないぶん、会社としてどこまで信用できるのか」がより厳しくチェックされるということです。つまり、外部の視線が厳しくなるとは、「経営の透明性や説明責任がこれまで以上に求められるようになる」という意味でもあります。

経営者として、何から始めるべきか

では、これから経営者保証を外したいと考える方は、どのような準備から始めればよいのでしょうか。

自社の現状を可視化する

- 自社の貸借対照表と損益計算書を見直す

- 私的流用の有無を確認する

- 経理・財務の体制を点検する

会計・税務の専門家と連携する

- 税理士や中小企業診断士に相談し、ガイドライン3要件の達成度を検証

- 金融機関とのコミュニケーションを戦略的に設計

経営計画書を策定する

- 今後の資金需要と返済計画を明示

- 経営方針と成長戦略を数値化して説明できる資料を作成

事業承継・廃業における保証の取扱い──「終わり」と「継ぐとき」の覚悟

経営者保証の問題は、融資実行時だけでなく、会社のバトンを渡すとき、あるいは閉じるときにも、極めて重要な意味を持ちます。経営者本人だけでなく、後継者・家族・関係者すべてに影響を及ぼすため、早期の対応と計画的な準備が不可欠です。

事業承継時のポイント

後継者が新たに金融機関と関係を築こうとする際、旧経営者の保証がそのまま残っているケースが少なくありません。これに対しガイドラインは、以下のような指針を示しています:

- 後継者に過度な負担をかける保証契約の見直し

- 新経営者による再評価に基づく保証の適正化

- 経営者保証が障壁とならないような承継支援の実施

また、一定の条件下では、旧経営者の保証を解除・縮減し、後継者の保証も不要とする対応が金融機関に期待されています。承継計画書や後継者育成の実績なども交渉材料になります。

廃業時のポイント

経営者が廃業を決断する場面でも、保証債務が大きな心理的・経済的負担となりがちです。特に「清算型の廃業」を選ぶ場合、保証債務が免責されない限り、個人資産まで失う可能性があります。

ガイドラインでは、以下のような対応を検討する余地があるとされています:

- 誠実な清算・債務整理への取り組みがあれば、保証債務の一部免除を含めた柔軟対応

- 第三者支援者(士業、事業引継ぎ支援センター等)の関与による透明性の確保

廃業=破綻ではなく、「次の人生を見据えた再スタート」とするためにも、保証に関する整理は極めて重要です。

おわりに──「外すこと」より「育てること」

経営者保証の解除は、単なる“ゴール”ではなく、企業の経営体質を問い直す“出発点”です。

そのプロセスを経ることで、

- 財務が整理され

- 経営判断が洗練され

- 金融機関や取引先との信頼関係が強化され

結果として、企業が一段上のステージへと成長するのです。

保証を外すことは簡単ではありません。しかし、それに取り組む価値は十分にあります。経営者の覚悟と努力に、ガイドラインという“追い風”が吹いている今こそ、真剣に向き合うべきテーマだといえるでしょう。

弁護士法人ASKの弁護士相談・顧問契約をご希望の方はこちらまで

弁護士法人ASKでは、中小企業診断士の資格を活かして、清算時のみならず、経営者保証を外すためのサポートを行っております。どうぞご相談ください。