部長職は管理監督者に当たる?【ネクスコン・ジャパン事件】

- 東京都大田区で電機関係の商社を経営しています。数年前に、他社でマネジメント経験のある部長を中途採用しました。私は、彼を経営のパートナーとして信頼し、人事労務の管理などを任せてきました。他にも重要な経営事項があれば彼に相談してきましたし、会社内では私たち取締役に次ぐ報酬を与えていました。

この度、彼が退職することになったのですが、在職中の残業代を請求してきたのです。彼は管理をする立場だったので、彼の労働時間の管理はできていません。残業代を支払う必要はあるのでしょうか。 - 労働基準法41条2号の「監督若しくは管理の地位にある者」(管理監督者)にあたるかどうかがポイントです。役職の名称だけでなく、職務内容、権限及び責任の重要性、労働時間に関する裁量、待遇等の観点から総合的に検討して、管理監督者にあたるといえれば残業代を支払う必要はありません。

ただ、その認定はかなりシビアです。まずは弁護士に相談しましょう。

管理監督者には残業代は発生しない

労働基準法41条は、「事業の種類にかかわらず監督若しくは管理の地位にある者又は機密の事務を取り扱う者」(2号 管理監督者)などにあたる者に対しては労働時間、休憩及び休日に関する規定の適用がないと定めており、結果として残業代を支払う必要ないことになります。

経営者と一体となって管理や監督を行う者に対して労働時間の管理を行うことはなじまないことから、このような規定が設けられています。

ただ、部長、課長、係長などという役職の人が、その会社でどのような位置づけにあって、どのような権限を持つのかは千差万別です。「課長以上は管理職だから労働基準法上の管理監督者になるので、残業代は発生しません」というものでもありません。

なかには、残業代を小さくするために、「そうだ!管理職にしてしまえば残業代を支払わなくて済む!」という発想をもたれることもあります。

社内で管理職級の役職にあるから残業代を支払わなくて良い、という考えは明確な誤りです。

仮に管理職としての地位にある従業員であっても、労働基準法41条2号の「管理監督者」には該当しないこともあるのです。

さて、今回は、そんな管理監督者性について問題となった事案をご紹介します。

改めて、労働基準法上の管理監督者について確認していきましょう。

ネクスコン・ジャパン事件・大阪地裁令和3.3.12判決

事案の概要

本件は、Y社の従業員であったXさんが、平成28年12月21日から平成31年2月20日までの間に時間外労働を行なったとして割増賃金等の支払いを求めた事案です。

事実の経過

XさんとY社の雇用契約

Xさんは、平成28年12月12日、デジタル端末機用バッテリー保護回路製造業、リチウムイオン電池用保護回路の設計、開発、製造、販売及び輸出入等を業とするY社との間で、期間の定めのない雇用契約を締結しました。

契約の内容は以下のとおりでした。

なお、Y社は、Xさんに対して、雇用契約に基づき、賞与として以下のとおり支払っていました。

| 平成29年2月15日 | 10万4400円 |

| 平成29年8月10日 | 106万3010円 |

| 平成30年2月15日 | 102万4940円 |

| 平成30年8月10日 | 104万2000円 |

| 平成31年2月15日 | 103万5300円 |

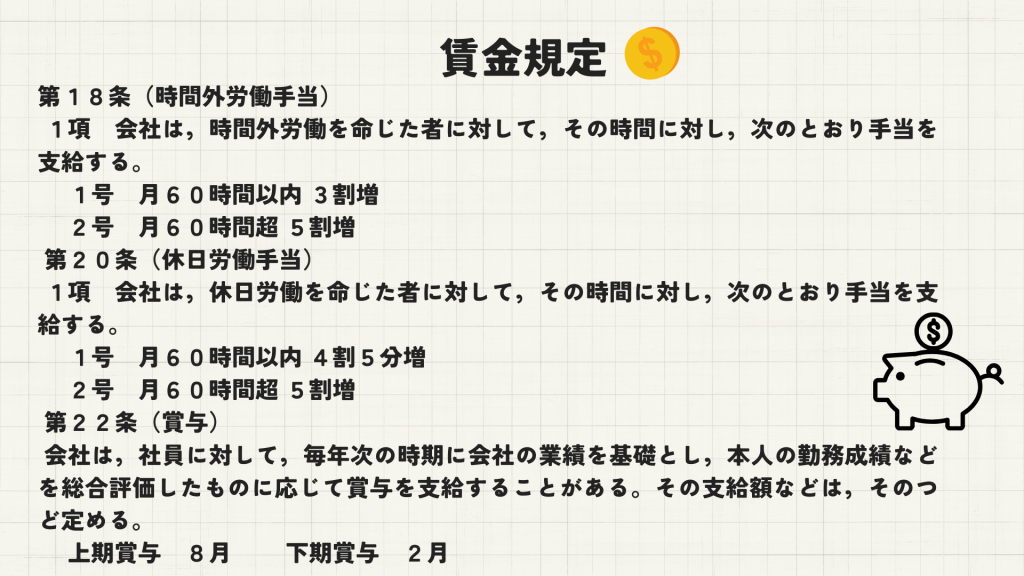

賃金規定の定め

Y社の就業規則65条(賃金)では、「社員の賃金については別に定める規定による。」と定められており、賃金規定には、以下の定めがありました。

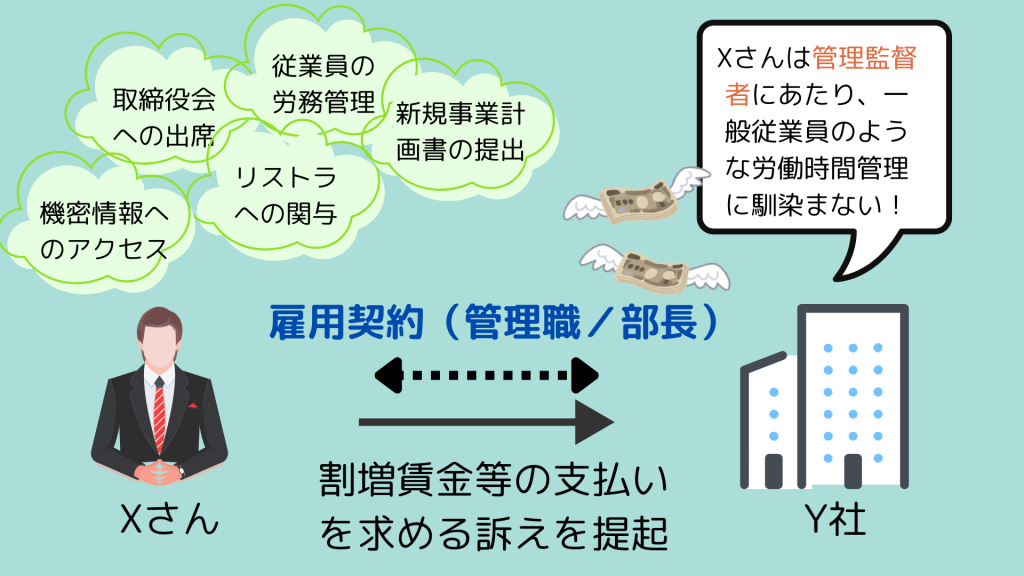

XさんのY社での位置付け

Xさんは、Y社において、以下のとおり、取締役会へ出席して報告を行なったり、Y社のリストラに関与したり、労務管理を行うなどしていました。

取締役会への出席

Y社においては、毎月1回、取締役会が開催されていたところ、平成29年1月21日開催の取締役会に出席していたのは、Y社代表者(当時)、取締役2名、経営管理部長であるXさん、技術開発部長であるB、営業部次長でした。

また、同年2月25日開催の取締役会、同年3月25日開催の取締役会、同年9月23日開催の取締役会の出席者も同様でした。

取締役会の議題は、経理報告、営業報告、技術開発部報告であったところ、Xさんは、取締役会において、業務報告、前事業年度の決算報告、翌事業年度の計画の報告などを行っていました。

等級の付与

Y社においては、従業員に対し、S1ないしS4、M1、M2という等級が付されていました。

このうち、Xさんに付された等級は最上級の「M2」であり、「M2」の等級が付されていたのは、Xさん、Y社代表者及びB部長でした。

リストラ計画への関与

Xさんは、平成30年4月19日、Y社代理人事務所を訪問し、削減対象者の選定、削減時期等、リストラの具体的な計画を協議するなど、リストラの具体的な計画を立て、また、リストラ対象者との面接も行っていました。

機密事項へのアクセス

Y社の「Accounting」というフォルダには、人事、決算及び事業計画等に関するフォルダが入っており、「100人事」というフォルダには、賞与、求人・採用、人事制度及び評価表等に関するフォルダが入っていました。

同フォルダにアクセスすることができるのは、Y社代表者及び経営管理部門に所属する者だけでした。

新規事業計画書の提出

Xさんは、平成30年頃、不動産事業に関する社外講座を受講し、同受講費用について、代表者に報告することなく、経費として計上し、Y社から支払を受けていました。

また、Xさんは、平成30年4月26日午後4時52分及び同日午後5時28分、Y社の取締役らに対し、「要件は、この度売上増加のため宅建免許の許可申請(不動産事業)及び有料職業紹介事業(人材紹介業)を行うこととしました。(主にX1が担当)」、「許可申請に伴い、申請書の添付資料に役員の住民票が必要になっています。」、「大変お忙しいと思います住民票を2通取得していただき、Y1X1まで送付頂ければ幸いです。」などと記載したメールを送信し、これに対して、Y社代表者は、平成30年4月26日午後6時12分、上記のメールに対し、「本件に関しては、もっと協議が必要かと思います。」、「内部の検討も必要ですし、会社の定款を変えることで取締役会議での承認も必要かと思います。」などと記載したメールを返信していました。

そして、Xさんは、平成30年5月5日、Y社代表者に対し、「新規事業計画書を作成しましたのでご査収ください。定款変更は株主総会の決議事項です。(会社法319条第1項)株主(本社)の承認事項です。取締役会の決議事項ではありません。内容を確認してください。」と記載したメール(新規事業計画書を添付したもの)を送信しました。

また、Xさんは、同月10日にも、Y社代表者に対し、「新規事業計画書(日本語版)と(略)をお送りしますので参考にしていただければ幸いです。」と記載したメール(同月5日に送信した新規事業計画を修正したものを添付したもの)を送信していました。

Xさんが提出した新規事業計画書には、令和元年8月にY社の主要事業が終了することから、同月までに主業務で新規売上げを獲得するとともに、他部門での新規事業参入による売上げの確保が急務であるとして、不動産事業及び人材紹介事業について、市場分析、商品・サービス内容及びターゲット顧客、営業戦略、売上げ・利益とキャッシュフローの観点から検討した事業計画書が記載されていました。

貴重品の管理

Xさんは、Y社の金庫の鍵、銀行関係のパスワードカード、印鑑(代表者印)等を管理していました。

なお、印鑑(代表者印)は、Xさんの机の引出し(鍵がかかるもの)で管理されていました。

労務管理

Y社においては、従業員がパソコンを立ち上げ、ログインをし、「出社」ボタンを押すと、出勤簿の「出社」欄に時刻が反映され、同様に、「退社」ボタンを押せば、出勤簿の「退社」欄に時刻が反映される仕組みとなっていました。

これについて、Xさんは、従業員の出勤簿の承認欄に押印していました。

Xさんについても、出勤簿が存在するものの、Xさんに係る出勤簿の承認及び決裁欄には押印がなされていませんでした。

また、Xさんは、平成31年2月21日、従業員らに対し、勤怠管理システムを利用して時間外手当を申請する方法に関するメールを送信し、同方法で申請することができない場合、Xさん宛に残業時間をメールで申告するよう求めていました。

訴えの提起

Xさんは、上記の通りY社において勤務していましたが、令和元年12月1日、Y社を退社しました。

そして、Xさんは、平成28年12月21日から平成31年2月20日までの間に時間外労働を行なったとして、Y社に対し、割増賃金の支払いなどを求める訴えを提起しました。

争点

本件では、Xさんが労基法上の管理監督者に当たるか否かが主要な争点となりました。

本判決の要旨

管理監督者とは

まず、裁判所は、管理監督者に当たるか否かについて、役職の名称のみから判断するのではなく、実態に即して判断する必要があり、また、職務内容、権限及び責任の重要性、労働時間に関する裁量、待遇等の観点から総合的に検討することが必要であるとの判断枠組みを示しました。

「労基法においては、労働時間は一日8時間以内が原則とされ(労基法32条2項)、これを超えて労働させた場合には割増賃金の支払が必要とされている(労基法37条1項)。他方で、管理監督者については、労働時間、休憩及び休日に関する労働基準法の規定の適用が除外されているところ(労基法41条2号)、これは、管理監督者が、その職務権限・責任の重要さから同法の定める労働時間に関する規制を超えて活動することが求められる立場にあり、その権限・責任の帰結として自らの労働時間は自らの裁量で律することができることや、その地位に応じた高い待遇を受けることなどから、労働時間等に関する規定の適用の対象外としても、労基法1条の基本理念、同法37条1項の趣旨等に反せず、かつ、労働時間の規制を適用するのが不適当であるためと解される。そうすると、管理監督者に当たるというためには、その役職の名称のみから判断するのではなく、実態に即して判断する必要があり、職務内容、権限及び責任の重要性、労働時間に関する裁量、待遇等の観点から総合的に検討することが必要である。」

本件の検討

その上で、裁判所は、職務内容、権限及び責任の重要性、労働時間に関する裁量、待遇等のそれぞれの観点について、以下のとおり詳細に検討し、各事情を総合的に考慮すると、Xさんは管理監督者に当たると判断しました。

職務内容・権限及び責任の重要性について

まず、職務内容・権限及び責任の重要性については、

・Xさんは、Y社において、取締役に次ぐ高位の地位にあったと評価することができること

・Xさんは、取締役会に出席して、業務、決算、事業計画等について、報告や意見を述べるなどしていたものであるから、Xさんは、Y社の経営方針の決定に参画していたといえること

・時系列やメールの文面に照らせば、Xさんが積極的に新規事業計画を立案し、取締役らに対し、提案していたことが明らかであるところ、新規事業を行うというのは正に経営に関する事項であること

・Xさんが、リストラというY社における重要な施策の中心的立場にあったということができ、ひいては、経営の中枢に参画していたものといえること

・Xさんが従業員の労働時間の把握という労務管理をする立場にあったということができること

・Xさんは、労働組合との団体交渉に会社側担当者として出席していたところ、団体交渉の意義に照らせば、Xさんは、Y社の経営に関与していたと評価することができること

・XさんがY社の貴重品を管理する立場にあったこと

などをも併せ考慮すれば、「Xさんは、Y社において、対外的にも対内的にも重要な職務に関与していたものであり、その権限及び責任は重要なものであったと評価することができる」と判断されています。

労働時間に関する裁量について

次に、労働時間に関する裁量については、

・Xさんが、部下の仕訳伝票の作成業務が完了した後に部下の業務をチェックすることとすればXさんの労働時間が長時間となってしまうことから、部下の業務の完了を待たずに退社し、翌日早く出勤して業務を行った方が労働時間を短縮できることなどから所定始業時間より前の早朝に仕事を行っていたこと

からすれば、「Xさんは、いつ、どのようにして働くかを自らの意思で決定することができていた」といえ、「Xさんは、労働時間に関して一定の裁量を有していたと評価することができる」と判断されています。

待遇について

さらに、待遇については、

・Xさんには、「M2」という等級が付されていたところ、Xさんより高い等級を受けていた他の従業員はいなかったことなどに照らし、Xさんが、Y社において、高い位置付けがなされていたことが明らかであること

・Xさんの年収が比較的高額なものであると評価することができること

・さらに、Y社において管理職でない位置付けの従業員(S等級が付された者)のうち最も収入が多額であった者(C)の年収と比較しても、Xさんの収入との間には、141万2360円もの差額があり、かかる差額は有意な差異であったと評価することができること

・Y社代表者の年収がXさんとほぼ同程度であったこと

など、「XさんのY社における位置付けや、実際の収入額で一般職の従業員との間に有意な差異があり、また、Y社代表者とも同程度の待遇であったことなどに照らせば、Xさんの待遇は管理監督者としてふさわしい待遇であったと評価することができる」と判断されています。

結論

以上より、裁判所は、Xさんが管理監督者に当たることから、Xさんの請求は認められないと判断しました。

ポイント

どんな事案だったか?

本件は、Y社の従業員であったXさんが、平成28年12月21日から平成31年2月20日までの間に時間外労働を行なったとして割増賃金等の支払いを求めた事案でした。

何が問題となったか?

本件では、Y社が、Xさんは管理監督者に当たり、一般の従業員のような労働管理に服するものではないなどと主張していたことから、Xさんが労基法上の管理監督者に当たるか否かが問題となりました。

本判決のポイント

本判決は、管理監督者に当たるか否かについて、役職の名称のみから判断するのではなく、実態に即して判断する必要があり、また、職務内容、権限及び責任の重要性、労働時間に関する裁量、待遇等の観点から総合的に検討することが必要であるとしたうえで、各考慮要素について詳細に検討しています。

このように、管理監督者性は、単に「部長」「管理者」などの役職名とは離れて、実態に沿って検討する必要があります。

- 経営者と一体的な立場で仕事をしているか?

- 出社や退社、勤務時間について厳格な制限を受けていないか?

- 当該役職(地位)にふさわしい待遇がなされているか?

といった点が大きなポイントです。

厚生労働省は、管理監督者に関する注意点やケーススタディをこちらに掲載していますので、ご参照ください。

弁護士にご相談を

本件は、管理監督者性が認められた事案でしたが、実際に社員の管理監督者性が争われた場合、裁判所において認められるケースはほとんどありません。

残業代の支払いの負担が大きいから管理監督者にしておけば大丈夫。こんな考え方は危険です。

本判決においても着目されている各要素に照らして、改めて実態を伴ったものであるか否かを確認しておくことが大切です。

残業代の支払いなどについてお悩みがある場合には、ぜひ弁護士にご相談ください。

事件アイキャッチ-150x150.png)